Umumnya dapat dikatakan bahwa hampir semua perusahaan, persediaan adalah aset milik perusahaan yang cukup besar dan bahkan terbesar jika dibandingkan dengan aset lancar yang lainya. Persediaan merupakan elemen yang paling banyak menggunakan sumber keuangan perusahaan yang perlu disediakan agar perusahaan dapat beroperasi sebagaimana mestinya. Peranan persediaan dalam operasional perusahan sangat penting sehingga perlu diadakan Sistem Penilaian Persediaan dan Biaya yang tepat dan akurat agar memperoleh hasil usaha yang sejalan dengan periode pembukuan menurut akuntansi. Pada kesempatan ini, akuntansi mandiri akan membahas secara detail terkait dengan Sistem Penilaian Persediaan dan Biaya.

Sistem Penilaian Persediaan dan Biaya - Sistem Identifikasi Khusus

Identifikasi khusus digunakan dengan cara mengidentifikasi setiap barang yang dijual dan setiap barang dalam akun persediaan. Seluruh biaya barang yang telah terjual dimasukan kedalam harga pokok penjualan, sedangkan biaya barang khusus yang masih berada di tangan dimasukan ke dalam persediaan. Metode ini diterapkan untuk perdagangan atau produksi barang dagang yang khusus atau unik dan umumnya bernilai tinggi.

Sistem Penilaian Persediaan dan Biaya - First In First Out (FIFO)

Metode FIFO mengasumsikan bahwa barang yang pertama kali dibeli adalah barang yang pertama yang digunakan dalam perusahaan manufaktur atua dijual dalam perusahaan dagang. Oleh karena itu, persediaan yang tersisa merupakan barang yang dibeli terakhir kali.

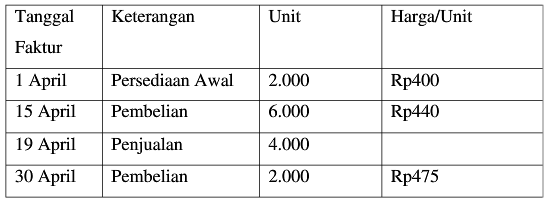

Contoh soal:

Informasi pembelian dan penjualan barang persediaan

Kartu Persediaan Barang

Sedangkan nilai persediaan akhir menurut sistem perpetual adalah:

Sistem Penilaian Persediaan Barang - Rata-rata (Moving Average)

Contoh Soal:

Informasi pembelian dan penjualan barang persediaan

Sistem Penilaian Persediaan Barang - Lower of Cost or Net Realisable Value (LCNRV)

Cukup mudah bukan belajar tentang Sistem Penilaian Persediaan Barang ? Jika merasa belum paham, mungkin kamu perlu membuka materi persediaan pada artikel sebelumnya. Coba dipelajari pelan-pelan dan cari sumber dari masing-masing angka yang tertera pada gambar di masing-msing contoh soal. Sekian dari kami dan selamat belajar tentang Sistem Penilaian Persediaan Barang.

تعليق واحد